广东东莞:切实履行巡林责任 全面提升林长巡林履职成效

2020-01-16 15:48:55

A 避险买盘驱动金价短期上涨

避险买盘是黄金短期暴涨直接驱动因素

2019年12月下旬,黄金价格反弹的驱动力主要来源于美元汇率的走弱,而2020年1月初中东地缘政治冲突升级是黄金价格暴涨的直接驱动因素。

从黄金此轮快速上涨的驱动逻辑来看,直接因素来源于地缘政治冲突升级下的避险需求攀升,而内在原因在于美国经济甚至全球经济阶段性企稳的预期可能落空,美元实际利率和汇率的双双走弱带来的黄金的机会成本下降。而美元的贬值和美国债务高企使得避险资金涌向黄金而非美债,因此更加突出了黄金阶段性避险和对冲美元贬值的配置双重需求魅力。然而,从历史上看,避险驱动的黄金买盘往往是很难持久的,较大概率会在地缘政治冲突缓和后回吐涨幅。因此,我们需要关注美元的实际利率。从美联储最近表态来看,美联储可能进入政策观察期。因此,美联储在2020年一季度降息的可能性很低,且逆回购操作量也会下降,美元名义利率不大可能继续大幅下行甚至可能反弹,黄金价格存在较大的回撤风险。

2020年1月3日凌晨,美军三枚火箭弹落在伊拉克首都巴格达国际机场附近,爆炸造成至少8人死亡。随后,伊朗伊斯兰革命卫队发表声明确认伊朗 “圣城旅”少将卡西姆·苏莱曼尼身亡。此前,在2019年12月27日晚,美国位于伊拉克北部的基尔库克军事基地遭到11到14枚火箭弹袭击,美国认定伊朗控制的伊拉克什叶派武装需要对这一系列袭击负责,而伊朗才是“幕后黑手”。

从历史上来看,中东地缘政治危机一方面会刺激国际原油大幅上涨,另一方面会带来避险资产如黄金和美债价格的上涨,但是由于当前美联储处于货币宽松和美国经济下行周期中,美债避险吸引力下降,使得黄金成为当前最好的避险资产。作为反映市场恐慌的CBOE 标普500波动率指数(VIX)在1月3日一度大幅攀升至16.2点,稍后回落至14.02点。

避险买盘对金价的提振并不稳固

从历史情况来看,市场恐慌和黄金价格上涨并不存在很高的正相关性,而且很多时候黄金价格在市场恐慌初期上涨,在后期或者市场恐慌消散后出现较大幅度的回吐,因此需要警惕黄金价格在地缘政治冲突缓和后的回吐风险。

例如第四次中东战争期间(1973年10月6—26日),伦敦现货黄金价格从10月5日的98.5美元/盎司上涨至10月11日的103.75美元/盎司,涨幅为5.3%,稍后在战争结束后持续下跌,最低在当年11月14日跌至90美元/盎司,直到1974年才开始重启涨势。

回到当前美国和伊朗冲突升级引发的中东地缘政治危机,我们认为不大可能演变为全面战争。对于美国而言,美国众议院议长佩洛西宣布,计划采取措施,遏制特朗普总统对伊朗进行军事行动的能力。佩洛西表示特朗普政府对伊朗高级军事将领采取了“挑衅”和“不合理”的军事行动,强调此举将美国公共服务人员、外交人员等置于美伊关系升级的险境中。

另外,从上个世纪几次石油危机来看,美国经济并不能承受高油价的冲击。一旦国际原油持续暴涨,那么美国通货膨胀会超预期上升,这使得美联储不得不重启加息。而在美国公共债务、企业债务和居民债务都高企的情况下,美联储加息可能导致债务“暴雷”,这不是美国政府愿意看到的。

最后,参照阿富汗、伊拉克的经验,一旦全面开战,美国想全身而退非常困难,不可能在一两年之内便结束战争。而法国、德国和英国等盟友也不愿意美国和伊朗冲突升级,使得伊朗的核试验不受控制。

从伊朗的角度来看,伊朗并不具备和美国正面“掰手腕”的实力。一方面伊朗周围的以色列、沙特、伊拉克库尔德人均是美国的盟友,若全面开战,伊朗会陷入四面受敌的困境;另一方面伊朗经济形势较差,没有经济作为后盾很难发动对美国的正面对抗。国际货币基金组织(IMF)在2019年10月的《世界经济展望》中预测,2019年伊朗的GDP增速是-9.5%,通货膨胀率将达到35.7%,失业率最高可能达到25%。

因此,我们认为中东地缘政治会随着美国对伊朗的强压态势在欧盟等国家干预下逐步缓和,进而回到谈判桌上,这使得美国既维护了其在中东的利益,特朗普又为大选赚足了美国大选选票的支持。

B 美元实际利率低位徘徊但不足以刺激金价进一步冲高

美国经济出现明显走弱迹象

首先,2019年12月美国制造业再度下行。1月2日, Markit与供应管理协会(ISM)公布的2019年12月全球制造业采购经理人指数(PMI)自2019年11月的50.3降至50.1,创两个月新低。1月3日,美国2019年12月ISM制造业指数为47.2,创2009年6月以来最低,弱于预期49和2019年11月前值48.1。这是该指数连续第五个月处于荣枯分水岭50下方,意味着制造业活动继续萎缩。其中2019年12月新订单指数回落至46.8%,创下2009年3月以来最低纪录,2018年同期为51.3%。2019年12月制造业就业指数降至45.1%,创下2009年7月以来最低纪录,2018年同期为56%。

其次,消费者信心指数下降,最新公布的美国咨商会2019年12月消费者信心指数报126.5,近五个月以来第四次出现下滑。由于劳动力市场强劲、薪资水准上涨,消费者信心指数总体仍处于较高水准。但消费者信心指数下降显示美国人在动荡的全球环境中仍然保持谨慎,对就业和收入的期望有所下滑。

再次,美国房地产行业即将步入拐点。美国联邦住房金融局(FHFA)公布的 2019年10月FHFA房价指数环比增长0.2个百分点,增速不及市场预期的0.4%,2019年9月增速上修为 0.7%。该指数同比增长5%,调查的9个地区房价均上涨。2020年的房产需求不可能保持目前的反弹速度,因为按揭贷款利率已经见底,供应依然稀缺。调查显示未来一年的房价上涨中位值只有处于低端的个位数。

从库存周期来看,如果以成房库存来衡量,目前美国成房库存处于1999年1月以来低位,截至2019年11月美国成房库存下滑至16.4万套。不过,如果按照新开工-新房销售测算的库存,目前美国房屋库存已经自2008年11月的低点持续反弹,截至2019年11月为64.6万套。因此,可以推测出美国2020年房地产可能进入被动补库存阶段,这意味着美国经济2020年除面临减税效应消退、企业信用收缩、公共债务高企和劳动生产率下降的风险外,还面临地产下行风险。

最后,美国债务高企依旧是制约美国经济进一步扩张的最大风险。美联储公布的数据显示,非金融企业负债在2019年第三季度加速增长,年化增速5.7%,未偿还债务总额达15.987万亿美元,家庭负债增速放缓至3.3%,达到15.986万亿美元。自1991年以来,美国企业债务首次超过家庭负债,这在公司投资疲软之际构成潜在的经济预警信号。如果债券信用评级下调,可能会导致信贷息差扩大,从而引发快速收紧的金融状况。随着企业债务达到创纪录水平,BBB债务在过去10年增加了两倍,杠杆贷款以及BB和B级债务也大幅增长,这使得金融市场变得越来越脆弱。

美元实际利率低位徘徊

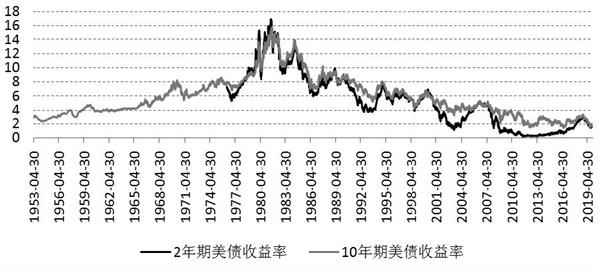

从美国国债市场来看,美债收益率在低位徘徊,并没有进一步下探。数据显示,截至2020年1月6日,2年期和10年期美债收益率分别为1.54%和1.81%,其中2年期美债收益率较2019年11月和12月略有下降,但是10年期美债收益率和2019年12月初持平。

图为美国2年期和10年期美债收益率

从美联储会议纪要来看,在缺乏实质性变化的情况下,美联储决策者们同意“暂时性地”按兵不动,认为当前利率可能会在一段时期属于适当的。但是,也对于通胀持续低于2%充满担忧。

同时,美联储委员在2019年12月的会议上担心,将基准利率维持在低位可能会带来鼓励金融市场过度冒险的后果。如果冒险行为导致金融市场变得不稳定,那么如此之低的利率“可能导致下一次衰退变得更加严重”。在回购操作上,自1月中期开始,美联储可能会逐步降低回购操作的规模,需要将一些回购操作持续至至少4月份的报税季。

这意味着2020年一季度美联储再次降息的可能性很小,且由于逆回购量的减少,并不排除美元名义利率再次反弹的可能,因美国公共部门、私人部门债务高企,而海外机构减少对美债的购买,还本付息的压力使得美元债务融资需求处于高位,从而触发美元名义利率反弹。

从实际利率来看,美国核心PCE物价指数处于低位,2019年11月略微回落至1.61%,这意味着美国通胀目前来看暂时是温和的。当然,如果地缘政治危机导致国际油价持续攀升出现新变故的话,并不排除美国通胀回升可能。至少目前美联储担忧的是通胀低于预期的现状,此前,2019年12月FOMC会议之后,美联储主席鲍威尔曾对媒体表示,通胀将是美联储是否调整利率的主要推动力。他表示,在推动加息之前,他需要看到通胀持续上升,需要对通胀前景进行“实质性的重新评估”,才能保证货币政策的转变。

在会议纪要中,反映出鲍威尔对通货膨胀的看法得到了普遍的认同。美联储委员们要求在声明中明确表示,美联储不会满足于通胀率长期低于2%的目标。美联储经济学家认为,2%的目标反映了经济的稳健增长。美联储委员们担心通胀继续低于2%的目标,指标表明长期通胀预期水平过低。因此,通胀处于低位,美元名义利率存在反弹的可能性,这使得美元实际利率很难进一步下行,低位徘徊甚至反弹都可能加剧黄金回撤风险。

美国中性利率和通胀均偏低,意味着当美国经济遭遇下一轮衰退时,美联储的政策空间变得更少。甚至在美国之外,政策空间也都变得更少。特别是美联储主席鲍威尔不接受负利率,因此美元名义利率进一步下行空间也不大。

数据显示,截至2020年1月3日,衡量美元实际利率的10年期通胀指数国债收益率降至0.03%,2019年同期为1.14%,美元实际利率下行是此轮黄金上涨的最大驱动力,但是未来由于名义利率反弹的可能性,美元实际利率也可能反弹,从而使得黄金价格进一步上涨的动力下降。

图为美元实际利率和COMEX黄金活跃合约收盘价对比

C 金价可能会出现较大幅度回撤

从季节性因素来看,每年中国春节期间,居民购买黄金首饰等实物需求都有季节性回升。虽然,从历史情况来看,实物黄金的购买对黄金价格的影响并不显著,但是春节前后实物黄金的购买对黄金投资需求有助涨的季节性利好作用。

作为对黄金价格影响最大的黄金投资需求在2019年12月底至2020年1月初有回升迹象。数据显示,截至2020年1月6日,全球最大的黄金ETF——SPDR黄金持有量升至896.18吨,而在2019年12月17日一度下降至880.66吨,2019年1月7日为796.78吨,当前黄金的投资需求明显高于2019年同期。

综合来看,2019年12月下旬至2020年1月初黄金价格提前启动涨势,主要驱动因素来源于美元实际利率的下行和美元汇率的走弱(美国经济走弱的反映),而中东地缘政治冲突升级触发的避险需求,使得黄金投资需求回升的同时碰上了短期的避险买盘,这就共同造就了黄金此轮的保障。

不过,由于避险买盘是短期行为,随着中东地缘政治冲突的最终缓和,黄金价格可能很难获得进一步上冲动力甚至可能会出现较大幅度的回撤。而从实际利率来看,尽管美国经济指标显示其经济在走弱,但是美联储一季度按兵不动的可能性较大,伴随美联储逆回购操作减少,美元名义利率反弹可能性较大,导致美元实际利率自低位反弹,黄金价格可能面临较大的回撤风险。

图为SPDR黄金持有量和COMEX黄金价格变化

(作者单位:宝城期货)

(文章来源:期货日报)

标签: 黄金价格

营业执照公示信息

营业执照公示信息